結婚と同時に住宅を買うのが絶対NGな理由5選!後悔しない買い時は?

結婚と同時に家を買うのはNGって聞いたんだけど、本当かな?

NGと言われる理由も、買っていい人の条件も、この記事で順番に整理できるので、正しい判断ができるポイントを把握しましょう!

今回は、Instagramのフォロワー数30万人を超える暮らしのメディア「THE ROOM TOUR」(@the_room_tour)が、結婚と同時に住宅を買うのがNGと言われる理由と後悔しない買い時を詳しく解説します。

さらに、買って後悔しない人とやめたほうがいい人の違いまで具体的に解説するので、ぜひ最後まで読み進めてくださいね。

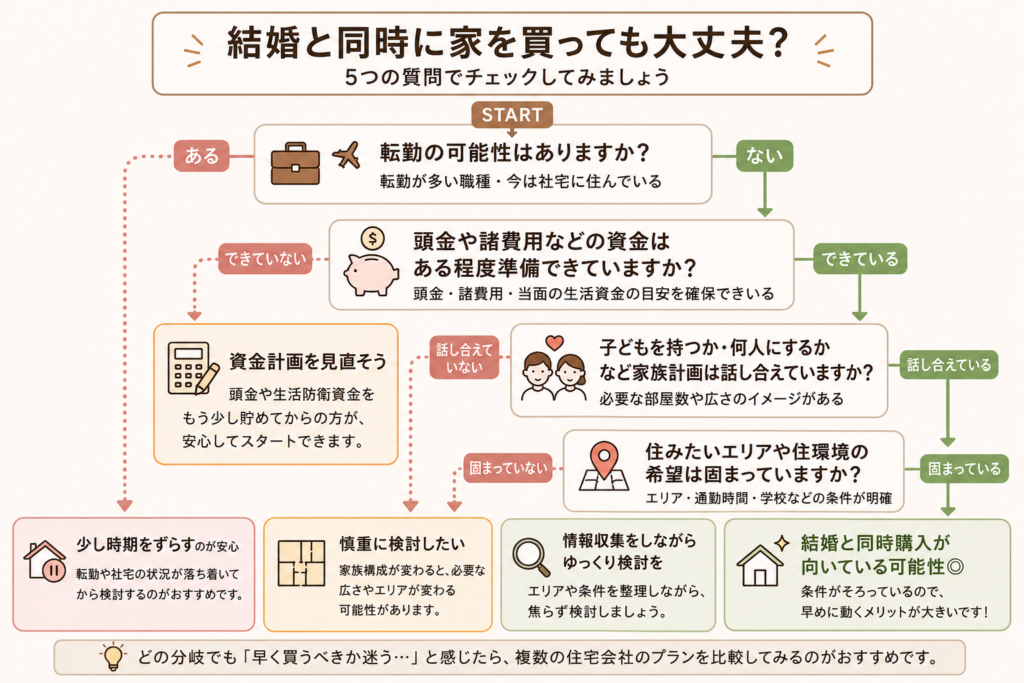

まずは、5つの質問で「自分たちが結婚と同時購入に向いているタイプか」をセルフチェックしてみましょう。

当てはまるものを辿るだけで、今のあなたに合う選択肢がわかります。

診断結果に納得できたら、本文で詳しい理由を確認していきましょう。

結婚と同時の購入は、合う人と合わない人がはっきりわかれます。

焦って一社で決める前に、複数社のプランを見比べておくと後悔を防ぎやすくなります。

家づくりは比較が重要なので、無料で利用できる『タウンライフ家づくり』を活用するのがおすすめです!

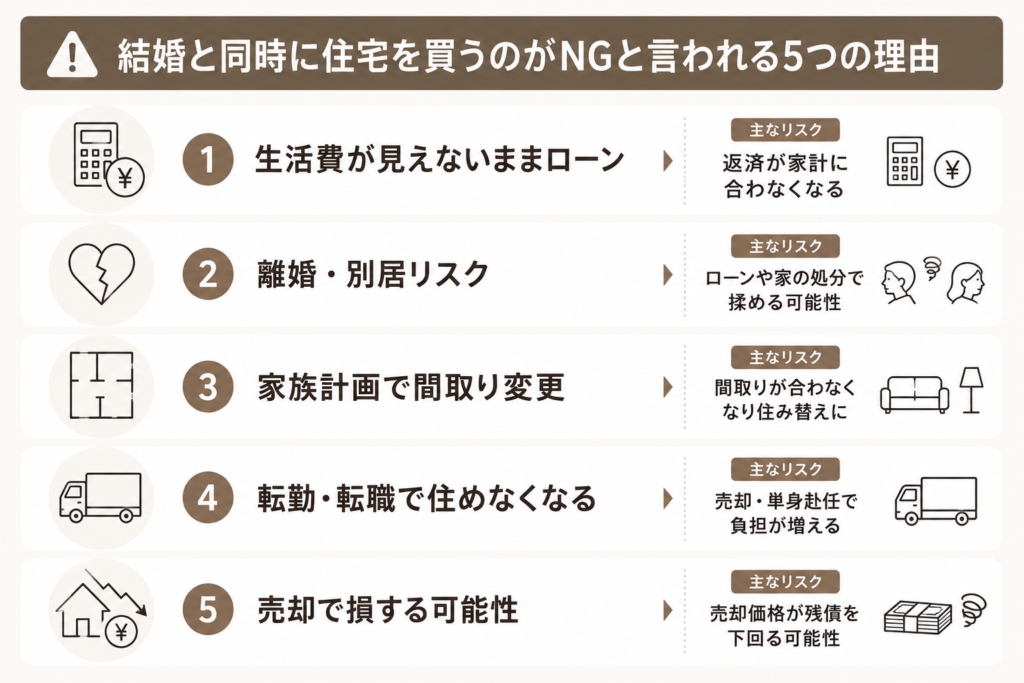

結婚と同時に住宅を買うのが「絶対NG」と言われる5つの理由

結婚と同時の住宅購入がNGと言われるのには、共通する理由があります。

まずは新婚夫婦がつまずきやすい5つのリスクから確認していきましょう。

生活費が読めないまま大きなローンを抱える

結婚直後は、二人で暮らしてみないと毎月いくらかかるかが正確にわかりません。

食費や光熱費、交際費は同棲の経験があっても変わることが多いものです。

同棲してたから生活費はわかってるつもりだったけど……

結婚後は保険や交際費が増えがちで、半年は実額を見たほうが安全ですよ。

生活費の実額が固まる前に住宅ローンを組むと、返済額が家計に合わないリスクがあります。

結婚と同時の購入で見落とされやすいのは、次のような固定費です。

- 住宅ローンの毎月返済

- 固定資産税や修繕積立金

- 火災保険や管理費

まずは数ヶ月、実際の生活費を把握してから予算を決めると安心です。

数年以内の離婚・別居リスクがある

考えたくないことですが、結婚後すぐに離婚や別居に至るケースもゼロではありません。

夫婦で住宅ローンを組んでいると、別れるときに家の処分や残債でもめやすくなります。

離婚は結婚5年前後に多いとの調査もあり、ローンが重荷になりやすいんです。

特にペアローンや収入合算は、片方が支払えなくなると一気に負担が偏ります。

万一に備え、名義やローンの組み方は購入前に話し合っておくことが大切です。

家族計画で必要な間取り・広さが変わる

子ども部屋や収納の必要量は、家族構成が決まってから見えてくる部分です。

新婚のうちに買うと、子どもの人数や暮らし方がまだ固まっていないことがほとんどなので、注意しましょう。

子どもが何人になるかで、必要な部屋数も変わってきそう……

広さや間取りがあとから合わなくなり、住み替えを考える夫婦もいます。

数年後の家族の形を具体的に描いてから広さを決めると、ミスマッチを防ぎやすくなります。

転勤・転職でライフスタイルが動く

20〜30代は転勤や転職など、働き方が大きく動きやすい時期です。

買ってすぐ転勤になったら、どうすればいいんだろう……

賃貸に出す手もありますが、住宅ローン中は原則できない点に注意が必要です。

単身赴任か売却かの選択を迫られ、家計にも生活にも負担がかかります。

結婚と同時の購入前に、次の点を確認しておくと安心です。

- 転勤の可能性がある職種か

- 在宅勤務が続く見込みか

- 通勤圏が変わる予定はないか

現時点でわからない部分も多いかもしれませんが、後悔しないためにも、できる限り想定したうえで二人で判断しましょう。

いざ売っても希望額で売れないことがある

新築は購入した瞬間に価値が下がりやすく、数年で売っても残債が残ることがあります。

ローン残高が売却価格を上回る状態はオーバーローンと呼ばれ、売るに売れなくなります。

売りやすさは立地でほぼ決まるので、駅距離や周辺環境は妥協しないことが大切です。

立地や築年数によっては、買い手がつくまで時間がかかるケースもあります。

将来売る可能性も見据えて、資産価値が落ちにくい物件を選ぶ視点を頭に入れておきましょう。

結婚と同時に買うメリット3つ

NGな面ばかりではなく、結婚と同時の購入が合う夫婦もいます。

ここでは、早く買うからこそ得られる3つのメリットを見ていきましょう。

住宅ローンを早く完済でき、定年後がラクになる

若いうちに住宅ローンを組むと、その分だけ完済の年齢を早められます。

たとえば30歳で35年ローンを組めば、65歳の定年前後に返し終える計算です。

早く始めれば、定年までに返し終えられるんだね。

完済年齢から逆算すると、35歳前後までの開始が一つの目安になりますよ。

家賃と新生活費の二重負担を抑えられる

賃貸で暮らしながら頭金を貯める場合、家賃と貯金を同時に続ける必要があります。

早めに購入すれば、家賃として消えていくお金をローン返済に回せます。

早く買うことで抑えやすい費用には、次のようなものがあります。

- 更新ごとの賃貸契約更新料

- 住み替えのたびの引っ越し費用

- 二重に家具家電をそろえる費用

団信が生命保険の代わりになる

住宅ローンを組むと、多くの場合団体信用生命保険(団信)に加入します。

契約者に万一のことがあれば、残りのローンが保険で完済される仕組みです。

もしものとき、家が残るのは心強いかも。

その分、加入中の生命保険を見直して保険料を下げられる人もいるんですよ。

結果として、残された家族に住む場所を残せる安心感があります。

向いているかどうかは、物件の条件や予算で大きく変わります。

家づくりを検討したい方は、気になる段階で複数社のプランを取り寄せておくと、判断材料がそろうのでおすすめです。

無料で間取りプランやカタログが届く『タウンライフ家づくり』なら、家づくりスタートに必要な情報が手軽に取り寄せられるので、ぜひ活用してみてください。

結婚と同時に買うのはやめたほうがいい人の特徴

メリットがある一方で、結婚と同時の購入が向かない人もいます。

当てはまる場合は、少し時期をずらす判断も検討してみましょう。

社宅に住んでいる・転勤の可能性がある人

転勤が多い職種の人や、今は社宅・寮に住んでいる人は注意が必要です。

社宅は家賃補助が手厚いことが多く、購入すると住居費がかえって増える場合があります。

社宅が安いなら、急いで買わないほうがいいのかな……

異動のたびに新居を空けることになれば、ローンだけが残ります。

住居費の差を数年分で比べてから、購入のタイミングを考えると失敗しにくいです。

頭金がほとんど用意できていない人

貯金が少なく頭金をほぼ用意できない状態での購入は、リスクが高めです。

頭金ゼロのフルローンは借入額が大きく、利息の総額も返済期間も長くなります。

頭金が少ないまま買うより、1〜2年貯めてからのほうが総返済額は軽くなりますよ。

結婚式や新生活の費用と重なると、貯蓄がほとんど残らないこともあります。

購入前に、最低限そろえておきたい資金の目安は次のとおりです。

- 頭金(物件価格の1〜2割が一つの目安)

- 諸費用(物件価格の1割前後)

- 当面の生活防衛資金(生活費の半年分)

家族計画がまだ固まっていない人

子どもを持つかどうか、何人がよいかを夫婦で話し合えていない段階も要注意です。

家族の人数が変われば、必要な部屋数も住むエリアの優先順位も変わります。

家族の人数って、家選びにそんなに関わるんだ。

子ども部屋は4.5~6畳の計画が多く、人数が増えるほど必要な部屋数も増えます。

先に間取りを決めてしまうと、あとから合わなくなる可能性があります。

結婚と同時に買う前に決めておくべき3つのこと

それでも結婚と同時に買いたい場合は、準備次第で後悔を減らせます。

購入前に夫婦で決めておきたい3つのことを整理します。

予算は「二人の収入頼み」で組まない

共働きの収入を前提にフルでローンを組むと、片方が働けなくなったとき苦しくなります。

二人の収入で計算してたけど、それだと危ないのかな……

毎月の返済は手取りの2割前後に抑えると、収入が減っても持ちこたえやすいですよ。

返済額は「一人の収入でも払える範囲」を一つの基準にすると安全です。

売却・賃貸も視野に資産価値で物件を選ぶ

ずっと住むつもりでも、ライフプランが変われば手放す可能性は出てきます。

将来売りやすく貸しやすい物件は、駅からの距離や周辺の生活利便性が高いのが特徴です。

自分たちの好みだけで選んじゃだめなんだね。

資産価値が落ちにくい物件を見分けるポイントは、次のとおりです。

- 最寄り駅から徒歩10分以内

- スーパーや学校が近い生活利便性

- 人口が大きく減っていないエリア

実際に、結婚と同時に買っても「出口」を先に決めて後悔を避けた人もいます。

結婚と同時に家を建てました。理由は、家賃が勿体ないから。普通と違ったのは、子供が小学生になる頃には、家は賃貸にして、実家に戻るという約束をしたこと。10年住んだ後、実家には戻りませんでしたが、家族構成に合った広さの中古一戸建てを購入して、家は賃貸にしました。

このように、売る・貸す・住み替えを最初から想定しておくと、家選びの基準がぶれません。

結婚直後は家族構成や働き方が変わりやすいため、将来の変化を見越しての判断が後悔を防ぐポイントです。

名義・ローンの組み方を先に話し合う

住宅ローンには単独名義・ペアローン・収入合算など複数の組み方があります。

名義の決め方は、離婚した場合の財産分与や売却のしやすさに直結します。

主なローンの組み方には、次のような違いがあります。

- 単独名義:審査は一人分だが借入額は控えめ

- ペアローン:借入を増やせるが二人とも返済義務を負う

- 収入合算:一方が主債務者、もう一方が連帯保証人になる

離婚時にもめやすいのはペアローンなので、組む前の話し合いが欠かせません。

メリットだけで選ばず、もしものときの扱いまで二人で確認しておきましょう。

結婚後、家を買う最適なタイミングはいつ?

結婚と同時にこだわらなければ、買い時を見極める余裕が生まれます。

ここでは年齢・年収・ライフイベントの3つの軸で目安を見ていきましょう。

年齢から考える(完済年齢の目安)

住宅ローンは完済時の年齢から逆算して、組む時期を考えると安心です。

多くの金融機関は完済年齢を80歳未満としていますが、定年までの完済が理想です。

何歳までに買えばいいか、目安があると考えやすい。

定年を65歳とすると、30歳前後の開始がもっとも返済に余裕が出ますよ。

35年ローンなら、35歳ごろまでの購入が現実的な目安になります。

年収・貯蓄から考える(年収の5〜6倍が目安)

無理のない借入額は、世帯年収の5〜6倍までが一つの目安とされています。

たとえば年収500万円なら、2,500万〜3,000万円前後が借入の上限イメージです。

年収の5〜6倍かぁ、うちはいくらまでなんだろう……

貯蓄は頭金と諸費用に加え、生活防衛資金まで残せるかを確認しましょう。

購入の前に、お金まわりで押さえておきたい目安は次のとおりです。

- 借入額:世帯年収の5〜6倍まで

- 頭金:物件価格の1〜2割

- 返済比率:手取りの2割前後

住宅を購入したことで生活が苦しくなってはいけないため、世帯年収をしっかりと把握して総額を決めていきましょう。

出産・転職などライフイベントから考える

家を買うきっかけは、結婚だけでなくライフイベント全体で考えると失敗しにくいです。

出産で家族の人数が定まると、必要な広さや間取りが具体的になります。

転職や昇給で収入が安定したタイミングも、購入を検討しやすい時期です。

結婚以外にも、次のようなタイミングが家の買い時になりやすいです。

- 出産で家族構成が固まったとき

- 子どもの進学で住むエリアを決めたいとき

- 昇給や転職で収入が安定したとき

結婚に限らず、いろんな節目で考えればいいんだね。

出産後に買う夫婦も多く、間取りの失敗を防ぎやすい選び方なんですよ。

結婚と同時の住宅購入に関するよくある質問

結婚と同時の住宅購入についてよくある質問をまとめました。

結婚前と結婚後、家を買うならどっちがいいですか?

多くの場合、生活が安定する結婚後のほうが無理のない選択です。

結婚前は、実際の生活費や働き方、将来のライフプランがまだ見えにくいため、無理のない予算を判断しにくい傾向があります。

一方で、結婚前に買えば新生活を新居でスタートできる利点もあります。

判断に迷ったら、次の点を比べてみるとよいでしょう。

- 二人の生活スタイルが固まっているか

- 新居で新生活をスタートしたいか

- 家計に無理のない予算が見えているか

- 将来のライフプランを話し合えているか

収入と貯蓄の状況や、将来のプランをふまえて選ぶと、後悔しにくいですよ。

入籍前でも二人で住宅ローンは組めますか?

入籍前でも、ペアローンや収入合算を組める金融機関はあります。

ただし、対応は金融機関によって分かれ、婚約の証明を求められる場合もあります。

不安があれば、入籍後に申し込むほうが手続きはスムーズですよ。

新婚で家を買うと住宅ローン控除はどうなりますか?

夫婦それぞれがローンを組めば、住宅ローン控除を二人とも受けられる可能性があります。

ペアローンや連帯債務なら、二人分の控除でメリットが大きくなる場合も。

自分たちが対象になるか、購入前に確認しておくと安心です。

結婚と同時に買って失敗したらどうすればいいですか?

まずは慌てず、売却・賃貸・住み替えなど、今選べる方法を整理しましょう。

売却しても住宅ローンを完済できない場合は、不足分を自己資金で負担するケースがあります。

返済が難しいと感じたら、夫婦で早めに金融機関へ相談するのがおすすめです。

一人で抱え込まず、不動産会社や金融機関などの専門家の力を借りながら最適な方法を考えましょう。

結婚と同時の住宅購入はタイミングと準備で決まる

結婚と同時の住宅購入は、生活費や離婚、家族計画など5つのリスクが理由でNGといわれます。

ただし、すべての夫婦に当てはまるわけではなく、準備次第で後悔は減らせます。

最後に、この記事の要点を振り返ります。

- 生活費が固まる前のローンは家計に合わないリスクがある

- 離婚や転勤に備え、名義とローンの組み方を話し合う

- 買い時は年齢・年収・ライフイベントの3軸で考える

自分たちが向いている人か待つべき人かを見極めることが、後悔しない第一歩です。

NGの理由がわかって、いつ買うか考えられそう。

あとは複数社のプランを見比べて、無理のない予算を固めていきましょう。

家づくりは、情報を集めて比べるほど失敗しにくくなります。

『タウンライフ家づくり』なら、複数社の間取りと見積もりを無料でまとめて取り寄せられます。

気になる今のうちに、相場感をつかんでおくと判断がぐっとラクになりますよ。

あなたの理想の家を後悔せずに手に入れる方法を知っていますか?

せっかく念願の注文住宅を建てても、間取りや設備で後悔するケースは多いです。

『家は3回建てないと満足しない』と言われています。

- 住宅会社の比較基準があいまいな状態で決定してしまった。

- 積極的な情報収集をしなかったからなんとなくで決めてしまった。

- より良い間取りを見つけるの参考材料が少なすぎた。

実は、たったひとつのコツを抑えれば、このような後悔は未然に防げます。

不安や悩みを抱える家づくりですが、今からお伝えする成功法則を真似するだけで…

- インスタで見るようなおしゃれで憧れる暮らし

- 自由な間取りだから叶える楽な家事導線

- たっぷりな収納と充分な部屋数にゆったりとした広さ

- 家に招いた友人から褒められるようなデザイン性

- 月々6万円台で叶える無理のない家計負担

このような暮らしが待っているとしたら、理想の未来だと思いませんか?

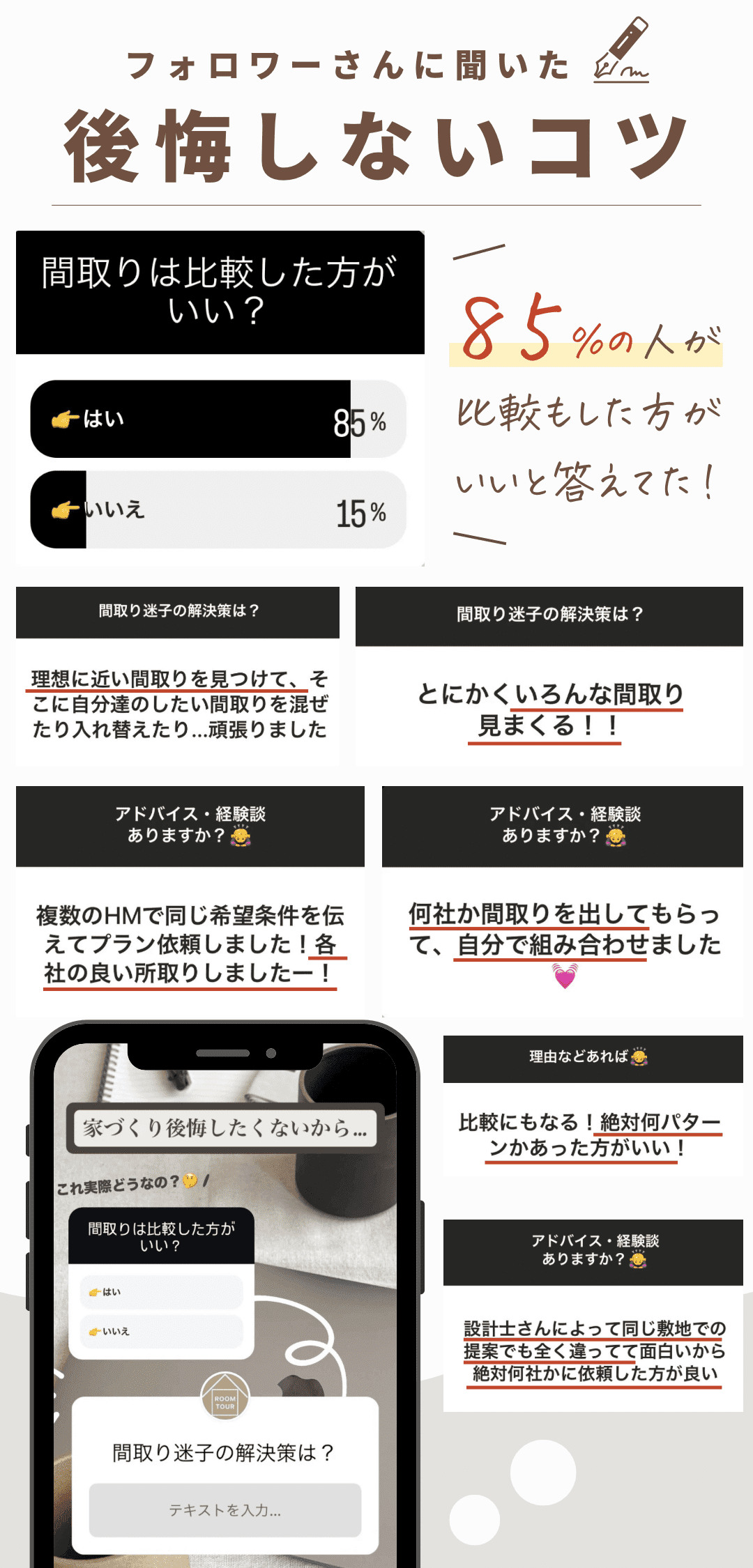

30万人の経験談からわかった成功のコツ

ここで、フォロワー数30万人越えの当メディアInstagramで、家づくり経験者さんに聞いてみたアンケートを見てみましょう。

「これから家づくりを始める方へアドバイスありますか?」

と聞いてみたところ、回答は以下のような内容でした。

実際に注文住宅を建てた経験者さんのアドバイスを見てわかるように、家づくりを成功させる一番のコツは、間取りプランを徹底的に比較すること。

なぜなら、注文住宅における後悔の9割以上の原因が間取りプランだからです。

間取りで後悔しないためにはとにかく情報収集が大事!

住宅展示場に行く前の効率的な情報収集が大切です!

今からの3分間で一生の暮らしが変わるとしたら?

もしかしたら、

「間取りプランをたくさん比較するなんて、仕事や家事で忙しいから無理かも…」と思った方もいるかもしれません。

しかし、安心してください。

忙しいけど家づくりにこだわりたい方に、ぴったりな方法がひとつだけあります。

なんと、所要時間はたったの3分間で、外出の必要はありません。

スマホさえあればできる完全無料の方法です。

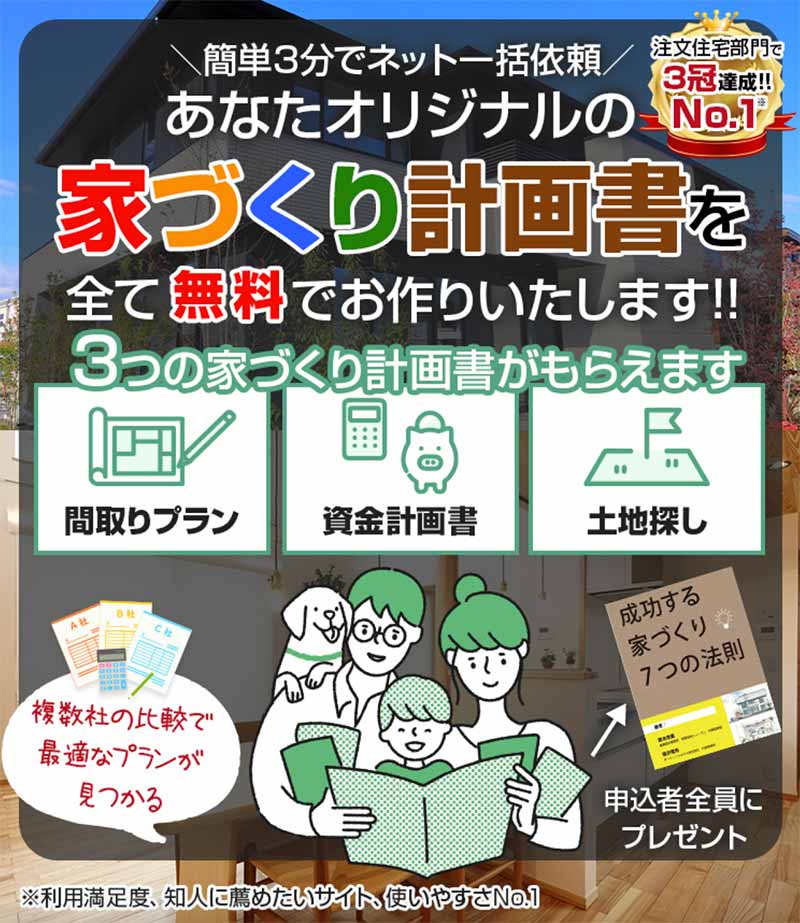

完全無料であなた専用のオリジナル間取りをつくってもらえます

SNS総フォロワー数40万人を超えるTHE ROOM TOUR 編集部が、家づくり経験者さんの体験談を元に徹底調査した結果、これまでに累計110万人の家づくり経験者が利用している大人気サービスが家づくりの成功法則でした。

この方法を使えば、全国のハウスメーカー・工務店から

「あなただけのオリジナル間取りプラン・見積もり・カタログ」の3点セットを無料で取り寄せることができます。

もちろん、間取り等の資料を取り寄せたからといって契約の縛りは一切ありません。

オリジナル間取りプランがもらえる

「タウンライフ家づくり」

タウンライフは、全国600社を超えるハウスメーカー・工務店から、【あなただけのオリジナル間取りプラン・見積もり・カタログ】をもらえる無料サービスです。

- オリジナル家づくり計画書がもらえる

- 希望にあったオリジナル間取りプランがもらえる

- 見積り比較ができるので予算イメージができる

- 未公開含む土地情報がもらえる

- 資金計画を提案してもらえる

- カタログを簡単に複数社に一括依頼できる

- 自宅に複数社から資料が届くので外出不要

希望を伝えれば、土地の情報ももらえるので土地探しから始める方にもオススメです♪

タウンライフならあなたの希望を盛り込んだ間取りプランを、完全無料でお試し作成してもらえます。

あなただけのオリジナル間取りプランが手元にあれば、具体的なマイホームのイメージがわいてきますよ。

実際の間取りプランを見ながら、憧れの家具やこだわりのインテリア雑貨の配置を考えるのは、楽しそうだと思いませんか?

複数社の間取りプランを実際に見比べてみよう!間取りプランは住宅展示場に行かなくても手に入る時代です!

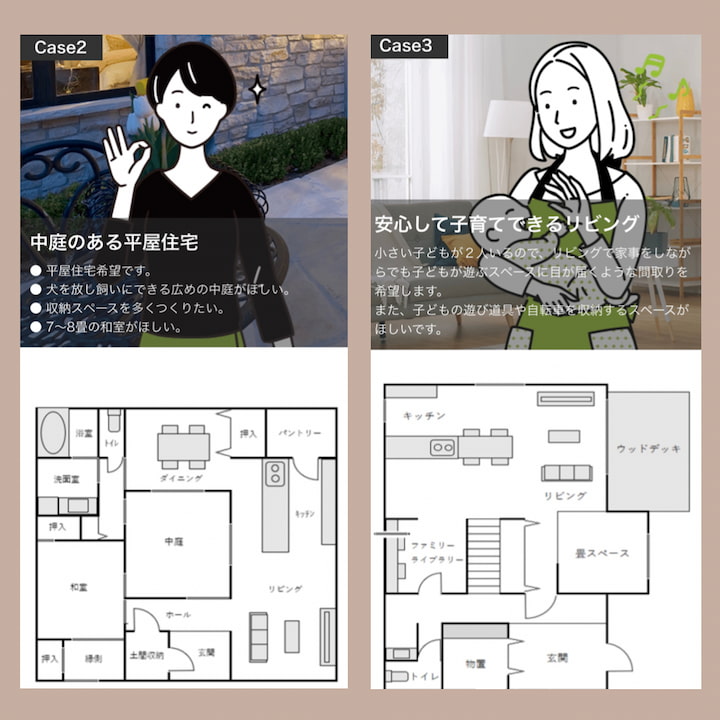

▼例えばこんな間取りがもらえます

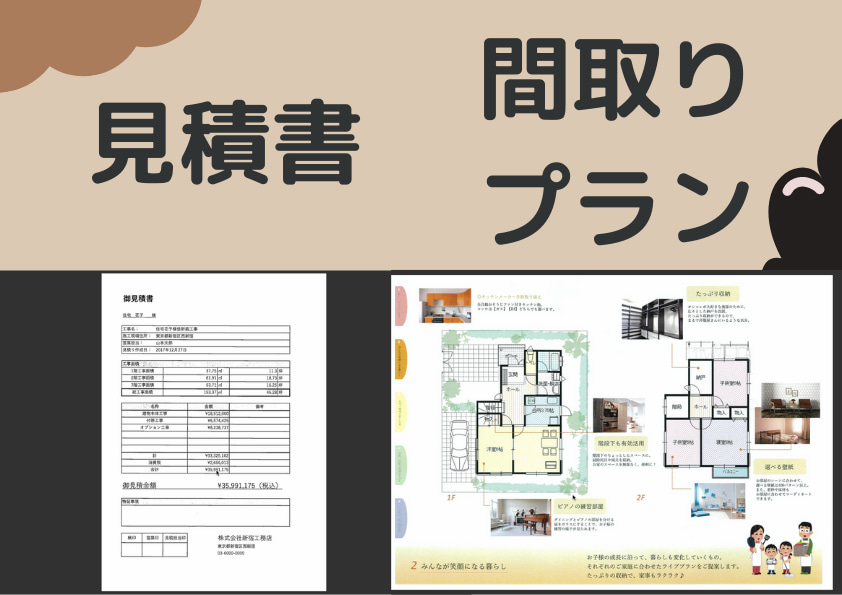

さらに、タウンライフなら間取りプランに基づく見積もりを一緒にもらえます。

見積もりがあることで、

「どれくらいの家がどれくらいの予算で建つのか」を把握することができますね。

住宅会社ごとの見積もり比較もできるので、無理のない予算で建てられるハウスメーカーを見つけることができます。

住宅ローンの返済に不安がない人なんて、ひとりもいません。

見積もりを比較して適正な価格で、お得に家づくりを進めるのは、家族の暮らしと安心を守る賢い選択です。

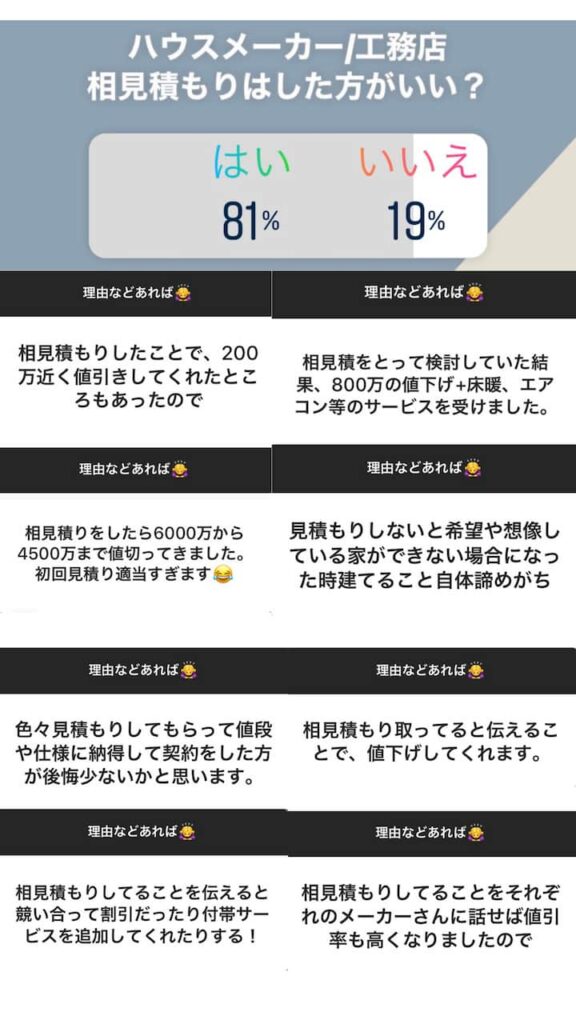

▼家づくり経験者へのアンケートでは、81%の方が見積り比較をおすすめしています。

「間取りと見積もりだけでなくて、住宅会社の情報も欲しい…」

という方のために、カタログ資料も自宅に届けてくれます。

3分程度でオンラインから資料を依頼するだけで、カタログ資料がこんなにたくさんもらえますよ。

カタログには、ハウスメーカーのホームページでは得られない有益情報が山のようにあります。

カタログを見ながら、自宅でゆっくり理想のお家を考えるのは、イメージが広がるのでとても楽しいですよ。

これから、何千万という大金を支払う会社を選ぶわけですから、最低限カタログくらいは持っておくべきです。

カタログ・間取り・見積もりの3点セットで情報収集できるのは、日本でタウンライフだけです!

SUUMOやHOMESなど有名な住宅系サービスとは異なり、知名度が低いため本当に信頼できるサービスなのか?心配になる人もいるかも知れません。

しかし、安心してください。

タウンライフはこれまでに累計110万人以上が利用している、家づくり経験者の間では定番の無料カタログ請求サービスです。

実際に、注文住宅関係のサイト利用者アンケートでは3冠を達成しています。

家づくりを始めるまでは全く知らなかったけど、注文住宅の情報収集をするうちに何度も耳にしたという人が多かったです!

タウンライフは日本全国600社以上と提携しており、有名なハウスメーカーはほぼ提携しています。

テレビで見たことあるような有名なハウスメーカーがあなたの家の間取りプランを作ってくれることを想像するとワクワクしますね。

タウンライフはTHE ROOM TOUR(当サイト)でも大人気のサービスです。

当メディアのSNS総フォロワー様数は40万人を超えており、毎月100人以上の方がタウンライフを利用していますが、これまでに悪質なクレーム報告等は1つも届いていません。

強引な営業や無理な勧誘なども一切なかったです。

完全無料で間取りやカタログをもらえるので、気軽に利用してOKです。

間取り作成とカタログの依頼は、下のボタンから入力フォームに沿ってポチポチ進めていくだけ。

PCでもスマホでも、約3分で完了します。

完全無料なので、まずは気軽に申し込んでみてカタログや間取りプランが届くのを待ちましょう。

理想の注文住宅が欲しいなら、準備は早ければ早いほど良いですよ。

ハウスメーカーを決めてから、もしくは家を建ててから

「あの時に、利用しておけば…」

「せっかく住宅ローンまで組んで家を建てたのに、こんなはずじゃなかった…」

と、後悔しないために、今すぐに間取りプランや資料をもらっておきましょう。

注文住宅で失敗しないための賢い選択であり、あなたの理想の暮らしの第一歩が、タウンライフ家づくりです。

▲先着順でプレゼントもらえる!▲

家づくり経験者の生の声をお届けしています

当メディアには、素敵な注文住宅に暮らす”家づくり経験者さん”より、たくさんの体験談やアドバイスが寄せられます。

これまでに集まった家づくりの体験談は1,000件以上。お家の掲載は700件以上です。

Instagramを中心にSNS総フォロワー数が40万人を超える当メディアだからこそ、届けられる家づくりのリアルな情報を配信しています。