住宅ローンの選び方で大切な5つのポイントは?初心者におすすめの方法を徹底解説!

- 「住宅ローンの選び方がわからない」

- 「自分にも住宅ローン払えるかな?」

住宅ローンを検討している方の中にはこのように悩んでいる方もおられるのではないでしょうか。

上記のような不安を払拭し、住宅購入に踏み切るには、自分に合った住宅ローンを選ぶことがとても大切です。

今回は、インスタフォロワー30万人を超える暮らしのメディア「THE ROOM TOUR」(@the_room_tour)が、住宅ローンの選び方で重要なポイントを5つ紹介します。

本記事を読めば…

- 住宅ローンの選び方がわかる

- 金利タイプや保険のメリット・デメリットがわかる

- 初心者が失敗しないコツがわかる

この記事では、住宅ローンの選び方で重要なポイントを5つ紹介します。

初心者におすすめの選び方も解説しているので、ぜひ最後までお読みください。

【選び方】住宅ローンを選ぶ際の5つのポイント

住宅ローンの選び方において、気を付けるべきポイントは以下の5つです。

それぞれの選び方について詳しく解説します。

住宅ローンを選ぶ際にどこに注目すべきかを理解し、自分に合った住宅ローンを選びましょう!

住宅ローンの選び方①金利タイプで選ぶ

住宅ローンを利用する際に重要なポイントの1つが金利タイプです。

住宅ローンには、以下の3タイプの金利があります。

- 変動金利

- 全期間固定金利

- 固定期間選択型金利

それぞれの違いは以下の通りです。

| 金利タイプ | 金利が固定されるか | 金利が固定される期間 |

| 変動金利 | されない | ー |

| 全期間固定金利 | される | 契約期間の全期間 |

| 固定期間選択型金利 | される | 契約期間中の一定期間 |

金利が固定されると、支払う利息が安定するため返済計画を立てやすい上、金利の上昇リスクを抑えられるというメリットがあります。

ただ、市場状況が変動し低金利期になったとしても恩恵を受けられません。

ここからは、3つの金利タイプの詳細について解説していきます。

金利タイプ1.変動金利

変動金利とは、金利が定期的に変動するタイプの金利です。

変動する金利は、一般的には市場金利に連動しています。

金利が下がる可能性がある時や、将来的に収入の増加が見込める方にはおすすめの金利タイプです。

金利タイプ2.全期間固定金利

全期間固定金利は、借入金利が契約期間中に固定され、変動しないタイプの金利です。

固定金利は、返済計画を立てた上で長期間にわたって返済を続ける方に向いています。

また、将来の金利上昇が予想される時期に借入をする場合にも選択肢の1つとして考えることができます。

金利タイプ3.固定期間選択型金利

固定期間選択型金利とは、固定金利の1つで、金利が一定期間固定されるタイプの金利です。

定期間選択型金利は将来の返済額を予測しやすく安心感があるため、初めてローンを組む方におすすめです。

住宅ローンの選び方②借入先の種類で選ぶ

住宅ローンを利用する際に重要なポイントの2つ目が借入先の種類です。

借入先とは、住宅ローンを組む金融機関を指します。

借入先として選択される金融機関には、銀行、証券会社、公的金融機関、生命保険会社などが挙げられますが、大きく分けて以下の2つに分類することができます。

- 民間ローン

- フラット35

民間ローンは、銀行以外の金融機関や不動産業者などの民間企業が提供する住宅ローンのことです。

金利タイプや返済方法の選択肢が多様なため、自分に合った条件での借入ができます。

一方、フラット35は日本住宅金融公庫から借入する受託ローンのことで、35年間の固定金利で返済するため返済期間中の金利上昇のリスクがなく安心して借りられるというメリットがあります。

それぞれにメリットがあるんだね。

2つの特徴を詳しく解説します!

借入先1.民間ローン

民間ローンは、金利タイプや返済方法の選択肢が多様なため、自分に合った条件での借入が可能です。

金利や返済方法など、借入条件をよく比較し、自分に合ったローンを選ぶことが大切です!

借入先2.フラット35

フラット35とは、日本住宅金融公庫が提供する住宅ローンの一種で、長期固定金利型の住宅ローンです。

フラット35は収入が安定している人におすすめです!

また、融資金額が比較的高額になるため、高額の物件を購入したい人や、住宅を購入するために多額の借入が必要な人にも適しています。

住宅ローンの選び方③保障内容で選ぶ

住宅ローンを利用する際に重要なポイントの3つ目が保障内容です。

住宅ローンには、万が一に備えた保障が含まれる場合があります。

ここで押さえておきたいのが、団体信用生命保険(団信)です。

団信は、金融機関が保険会社と契約し、住宅ローンの借り手が加入する生命保険のことです。

- 一般団信

- ワイド団信

- 疾病団信

借主が万が一亡くなった場合でも、残債を一括で返済し、家族を守るための保険金が支払われます。

保障内容が充実している住宅ローンを選ぶことで、万が一の場合に家族が残されてもローンが完済される上、家族が新しい住居を探すための資金として、保険金が使える場合があります。

団体信用生命保険タイプ1.一般団信

一般団信は、一般的に住宅ローンを組んだ場合に加入します。

最も一般的な団信のタイプであり、住宅ローンの契約者が死亡した場合や傷病によって高度障害状態になった場合に、債務者の代わりにローンを返済してくれる保険です。

債務者の家族や保証人が残されてしまっても、返済を継続する必要はありません。

また、この保険制度は、原則加入が義務付けられています。そのため、一般団信にオプションをつけるかどうかを決めましょう。

団体信用生命保険タイプ2.ワイド団信

ワイド団信は、「引受条件緩和型団信」とも呼ばれます。内容は一般団信と同じまま、加入条件が緩和されています。

「一般団信には、持病や障害などの健康上の理由で加入できない」という人におすすめの団信と言えるね!

団体信用生命保険タイプ3.疾病団信

疾病団信は、一般団信ではカバーされない病気や怪我による就業不能状態を保障するものです。

一般団信が保障の対象とする「死亡および高度障害」に加え、がんや心臓病、脳卒中など、重病にかかった場合も対象になります。

予期せぬ病気や事故による怪我は誰にでも起こり得ることなので、保障対象となる病気が限定されているとはいえ、加入する価値は大きいでしょう。

団信タイプのデメリットは、保険金の支払いに一定の条件が設けられているため、条件を満たさなければ給付金が支払われない場合もあることです。

保障内容や支払条件は加入前にしっかり確認する必要があります。

働けなくなりローンの返済が滞ってしまうリスクをできるだけ減らしたい人には特におすすめのタイプです!

住宅ローンの選び方④返済方法の種類で選ぶ

住宅ローンを利用する際に重要なポイントの4つ目が返済方法です。

- 元利均等返済

- 元金均等返済

住宅ローンで毎月支払うことになる返済額は、元金と利息の合計です。元利均等返済では、その合計額が返済を終えるまで変わりません。

一方の元金均等返済は元金の額だけが一定となり、利息は徐々に減るため返済額もあわせて減っていきます。

返済方法1.元利均等返済

元利均等返済では、毎月の返済額が一定です。決まった返済額の中で、毎月元金と利息の比率が変化します。

この返済方法は一般的で、多くの住宅ローンで選択することができます。

この返済方法は、安定した返済プランを望む方や、将来的な金利上昇のリスクを回避したい方に向いています。

家を売る予定がなく、住宅ローン以外にも近々お金が必要になる可能性がある方におすすめです。

返済方法2.元金均等返済

元金均等返済では、毎月の返済額のうち元金が一定です。

利息は元金を元に計算されるため、返済を始めてすぐは毎月の返済額が高くなるものの期間が長くなるうちに徐々に減少します。

この返済方法に向いているのは、金銭的余裕があり、家を売ることを検討している方です。

住宅ローンの選び方⑤各種手数料で選ぶ

住宅ローンを利用する際に重要なポイントの5つ目が各種手数料です。

住宅ローンには、融資を受けるだけでなく、手続きや手数料が必要になる場合があり、以下のようなものがあります。

- 仮払手数料

- 事務手数料

- 繰上返済手数料

- 保証料

必要な手数料やその金額は金融機関によって異なるため、手数料にも注目して選んでみましょう。

住宅ローンの金融機関の選び方

住宅ローン選びにおいて重要な5つのポイントをもとに調べると、複数の金融機関に同じような条件の住宅ローンがある場合も考えられます。

同じような条件の金融機関が複数ある際は、以下のポイントで選びましょう。

- 信頼性や実績の確認

- 金融機関のローン商品やサービス

- 金融機関の対応や知識

住宅ローンの選択は将来にわたるライフプランを左右する大きな決断ですので、似た条件の住宅ローンがある金融機関であっても慎重に比較検討をしてください。

住宅ローンの選び方に関するよくある質問

住宅ローンの選び方に関連したよくある質問を紹介します。

住宅ローンの選び方で初心者が失敗しないためのコツはなんですか?

住宅ローンの選び方で初心者が失敗しないコツは以下の通りです。

- 金利タイプで選ぶ

- 借入先の種類で選ぶ

- 保障内容で選ぶ

- 返済方法の種類で選ぶ

- 各種手数料で選ぶ

初心者の失敗としては金利だけに注目しすぎることが挙げられるので、偏りなく調査や検討をしましょう。

また、生活スタイルや収入に合わない高額な物件を購入してしまうことも失敗例の一つです。

必ず返済計画を立ててから物件を選びましょう。

そのほかのコツとしては、手続きや契約内容をよく確認することや将来的なライフプランをよく考えることが挙げられます。

どうしても自分で決めきれない時には、「モゲレコ」といった住宅ローンを一括比較しておすすめの銀行を選んでくれるサービスの利用もおすすめです!

もちろん無料で行えて、診断自体は5分で終わるので、住宅ローン選びの第一歩にはおすすめです!

住宅ローンのお得な借り方はありますか?

一定の条件を満たす場合には、各金融機関が提供する各種割引サービスの活用がお得です。

また、住宅ローンの返済期間を長く設定することで、月々の返済額を抑えられます!

ただし、返済期間が長くなるほど、総返済額が増えてしまうため、借入の目的や返済計画をしっかりと考えた上で返済期間を決定することが大切です。

割引だけで選んじゃダメだね…!

住宅ローンの選び方に迷ったらお金のプロに相談するのがおすすめ

住宅ローンの選び方にはさまざまな要素があり、初心者には非常に難しい場合があります。

そこで、住宅ローンの選び方に迷った場合は、お金のプロに相談することをおすすめします。

お金のプロとは、金融機関の担当者やFP(ファイナンシャル・プランナー)といった、専門的な知識を持っている人たちのことです。

専門知識を持った彼らに相談することで、個人では対処しきれない住宅ローン選びにおける悩みや疑問点を解決することができます。

マネードクターをはじめ、一部のFPは無料で相談を受け付けていますので、少し話を聞いてみたいという人はぜひ活用してみてください。

また、モゲレコを使っておすすめの銀行を見極めるのも後悔しない家づくりの第一歩と言えるでしょう。

利用料は無料なので、マイホームについて情報収集している方は利用必須と言えるでしょう。

ぜひ利用してみてくださいね。

あなたの理想の家を後悔せずに手に入れる方法を知っていますか?

せっかく念願の注文住宅を建てても、間取りや設備で後悔するケースは多いです。

『家は3回建てないと満足しない』と言われています。

- 住宅会社の比較基準があいまいな状態で決定してしまった。

- 積極的な情報収集をしなかったからなんとなくで決めてしまった。

- より良い間取りを見つけるの参考材料が少なすぎた。

実は、たったひとつのコツを抑えれば、このような後悔は未然に防げます。

不安や悩みを抱える家づくりですが、今からお伝えする成功法則を真似するだけで…

- インスタで見るようなおしゃれで憧れる暮らし

- 自由な間取りだから叶える楽な家事導線

- たっぷりな収納と充分な部屋数にゆったりとした広さ

- 家に招いた友人から褒められるようなデザイン性

- 月々6万円台で叶える無理のない家計負担

このような暮らしが待っているとしたら、理想の未来だと思いませんか?

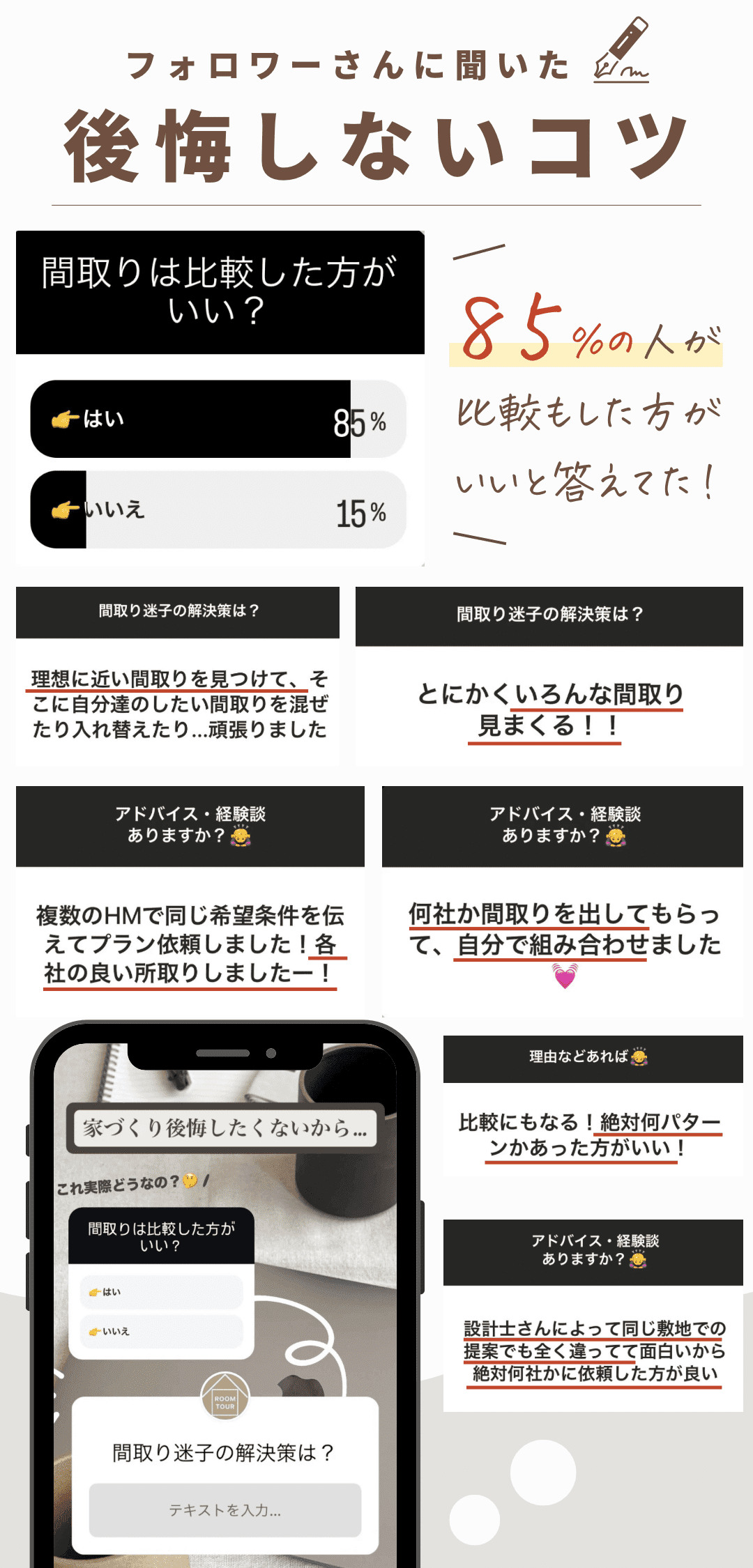

30万人の経験談からわかった成功のコツ

ここで、フォロワー数30万人越えの当メディアInstagramで、家づくり経験者さんに聞いてみたアンケートを見てみましょう。

「これから家づくりを始める方へアドバイスありますか?」

と聞いてみたところ、回答は以下のような内容でした。

実際に注文住宅を建てた経験者さんのアドバイスを見てわかるように、家づくりを成功させる一番のコツは、間取りプランを徹底的に比較すること。

なぜなら、注文住宅における後悔の9割以上の原因が間取りプランだからです。

間取りで後悔しないためにはとにかく情報収集が大事!

住宅展示場に行く前の効率的な情報収集が大切です!

今からの3分間で一生の暮らしが変わるとしたら?

もしかしたら、

「間取りプランをたくさん比較するなんて、仕事や家事で忙しいから無理かも…」と思った方もいるかもしれません。

しかし、安心してください。

忙しいけど家づくりにこだわりたい方に、ぴったりな方法がひとつだけあります。

なんと、所要時間はたったの3分間で、外出の必要はありません。

スマホさえあればできる完全無料の方法です。

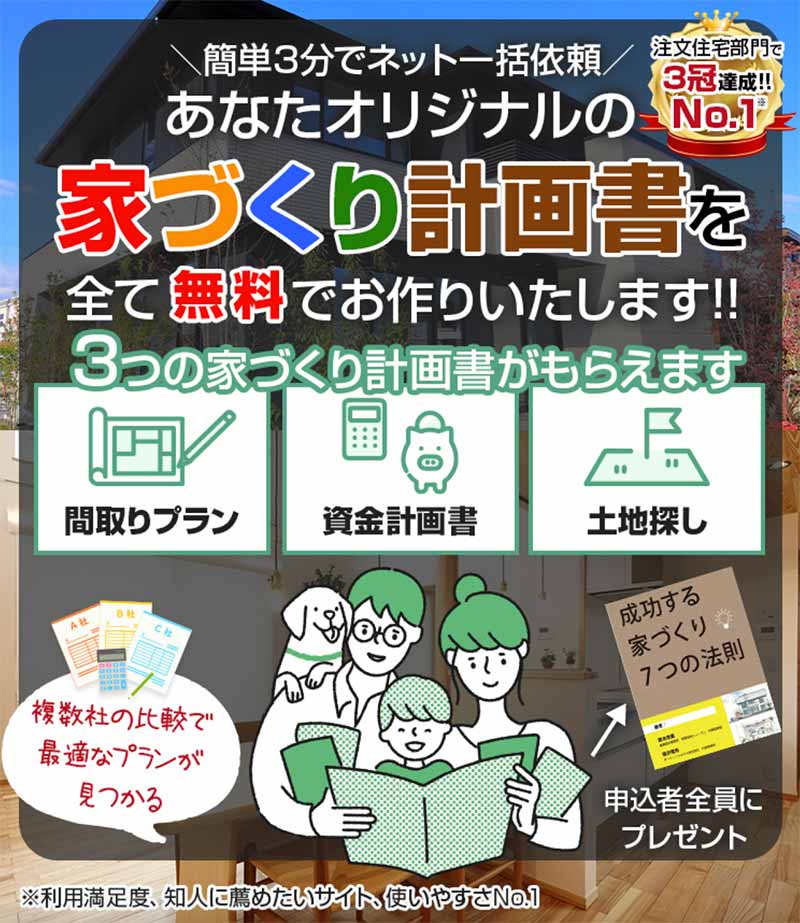

完全無料であなた専用のオリジナル間取りをつくってもらえます

SNS総フォロワー数40万人を超えるTHE ROOM TOUR 編集部が、家づくり経験者さんの体験談を元に徹底調査した結果、これまでに累計110万人の家づくり経験者が利用している大人気サービスが家づくりの成功法則でした。

この方法を使えば、全国のハウスメーカー・工務店から

「あなただけのオリジナル間取りプラン・見積もり・カタログ」の3点セットを無料で取り寄せることができます。

もちろん、間取り等の資料を取り寄せたからといって契約の縛りは一切ありません。

オリジナル間取りプランがもらえる

「タウンライフ家づくり」

タウンライフは、全国600社を超えるハウスメーカー・工務店から、【あなただけのオリジナル間取りプラン・見積もり・カタログ】をもらえる無料サービスです。

- オリジナル家づくり計画書がもらえる

- 希望にあったオリジナル間取りプランがもらえる

- 見積り比較ができるので予算イメージができる

- 未公開含む土地情報がもらえる

- 資金計画を提案してもらえる

- カタログを簡単に複数社に一括依頼できる

- 自宅に複数社から資料が届くので外出不要

希望を伝えれば、土地の情報ももらえるので土地探しから始める方にもオススメです♪

タウンライフならあなたの希望を盛り込んだ間取りプランを、完全無料でお試し作成してもらえます。

あなただけのオリジナル間取りプランが手元にあれば、具体的なマイホームのイメージがわいてきますよ。

実際の間取りプランを見ながら、憧れの家具やこだわりのインテリア雑貨の配置を考えるのは、楽しそうだと思いませんか?

複数社の間取りプランを実際に見比べてみよう!間取りプランは住宅展示場に行かなくても手に入る時代です!

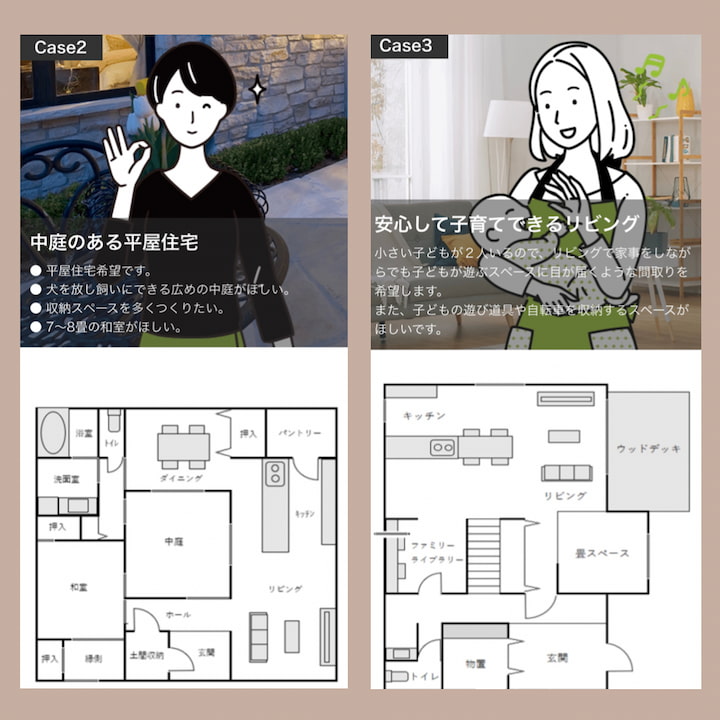

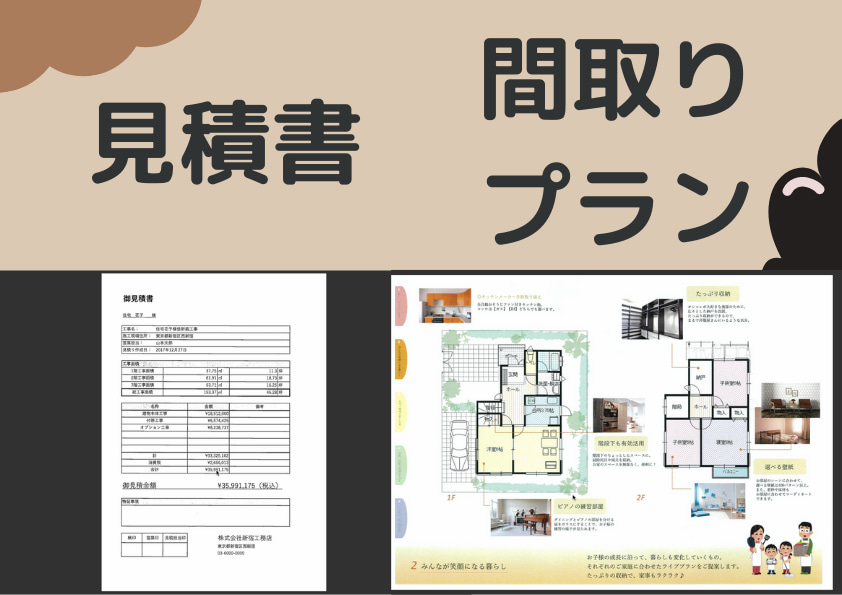

▼例えばこんな間取りがもらえます

さらに、タウンライフなら間取りプランに基づく見積もりを一緒にもらえます。

見積もりがあることで、

「どれくらいの家がどれくらいの予算で建つのか」を把握することができますね。

住宅会社ごとの見積もり比較もできるので、無理のない予算で建てられるハウスメーカーを見つけることができます。

住宅ローンの返済に不安がない人なんて、ひとりもいません。

見積もりを比較して適正な価格で、お得に家づくりを進めるのは、家族の暮らしと安心を守る賢い選択です。

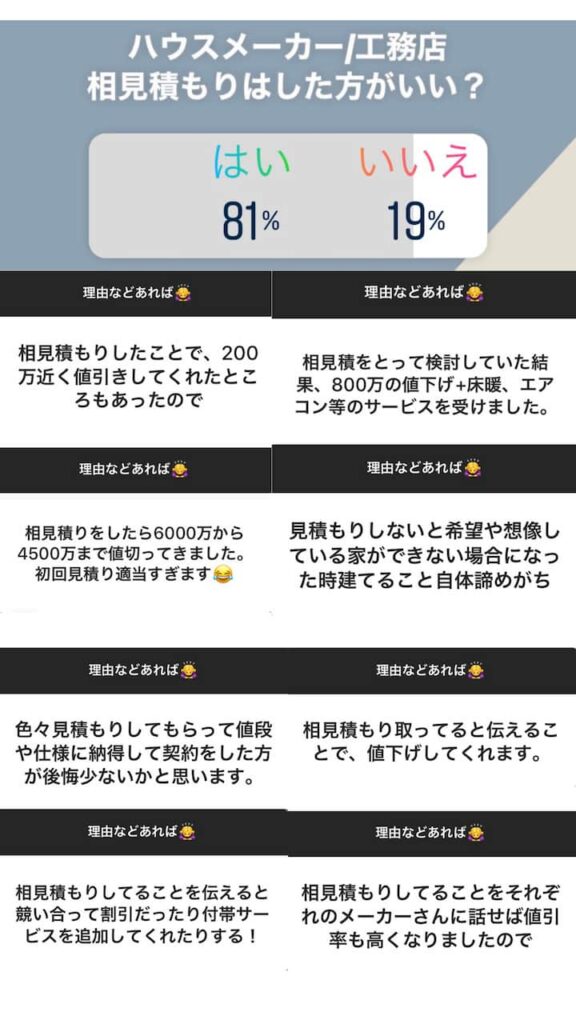

▼家づくり経験者へのアンケートでは、81%の方が見積り比較をおすすめしています。

「間取りと見積もりだけでなくて、住宅会社の情報も欲しい…」

という方のために、カタログ資料も自宅に届けてくれます。

3分程度でオンラインから資料を依頼するだけで、カタログ資料がこんなにたくさんもらえますよ。

カタログには、ハウスメーカーのホームページでは得られない有益情報が山のようにあります。

カタログを見ながら、自宅でゆっくり理想のお家を考えるのは、イメージが広がるのでとても楽しいですよ。

これから、何千万という大金を支払う会社を選ぶわけですから、最低限カタログくらいは持っておくべきです。

カタログ・間取り・見積もりの3点セットで情報収集できるのは、日本でタウンライフだけです!

SUUMOやHOMESなど有名な住宅系サービスとは異なり、知名度が低いため本当に信頼できるサービスなのか?心配になる人もいるかも知れません。

しかし、安心してください。

タウンライフはこれまでに累計110万人以上が利用している、家づくり経験者の間では定番の無料カタログ請求サービスです。

実際に、注文住宅関係のサイト利用者アンケートでは3冠を達成しています。

家づくりを始めるまでは全く知らなかったけど、注文住宅の情報収集をするうちに何度も耳にしたという人が多かったです!

タウンライフは日本全国600社以上と提携しており、有名なハウスメーカーはほぼ提携しています。

テレビで見たことあるような有名なハウスメーカーがあなたの家の間取りプランを作ってくれることを想像するとワクワクしますね。

タウンライフはTHE ROOM TOUR(当サイト)でも大人気のサービスです。

当メディアのSNS総フォロワー様数は40万人を超えており、毎月100人以上の方がタウンライフを利用していますが、これまでに悪質なクレーム報告等は1つも届いていません。

強引な営業や無理な勧誘なども一切なかったです。

完全無料で間取りやカタログをもらえるので、気軽に利用してOKです。

間取り作成とカタログの依頼は、下のボタンから入力フォームに沿ってポチポチ進めていくだけ。

PCでもスマホでも、約3分で完了します。

完全無料なので、まずは気軽に申し込んでみてカタログや間取りプランが届くのを待ちましょう。

理想の注文住宅が欲しいなら、準備は早ければ早いほど良いですよ。

ハウスメーカーを決めてから、もしくは家を建ててから

「あの時に、利用しておけば…」

「せっかく住宅ローンまで組んで家を建てたのに、こんなはずじゃなかった…」

と、後悔しないために、今すぐに間取りプランや資料をもらっておきましょう。

注文住宅で失敗しないための賢い選択であり、あなたの理想の暮らしの第一歩が、タウンライフ家づくりです。

▲先着順でプレゼントもらえる!▲

家づくり経験者の生の声をお届けしています

当メディアには、素敵な注文住宅に暮らす”家づくり経験者さん”より、たくさんの体験談やアドバイスが寄せられます。

これまでに集まった家づくりの体験談は1,000件以上。お家の掲載は700件以上です。

Instagramを中心にSNS総フォロワー数が40万人を超える当メディアだからこそ、届けられる家づくりのリアルな情報を配信しています。