【2026年】注文住宅の住宅ローン人気ランキングBEST10!住宅ローン選び方のポイントも紹介!

マイホームを建てるほとんどの人がお世話になる住宅ローン。

住宅ローンをなかなか決められず、こんな悩みを抱えていませんか?

- どの住宅ローンを選べばいいのかわからない…

- 住宅ローンの返済で苦労したくない!

- 住宅ローンの選択で絶対に失敗したくない!

マイホームを建てる際に必要になるのが『住宅ローン』です。

数千万単位のお金を借りるとなると、絶対に失敗したくないですよね。

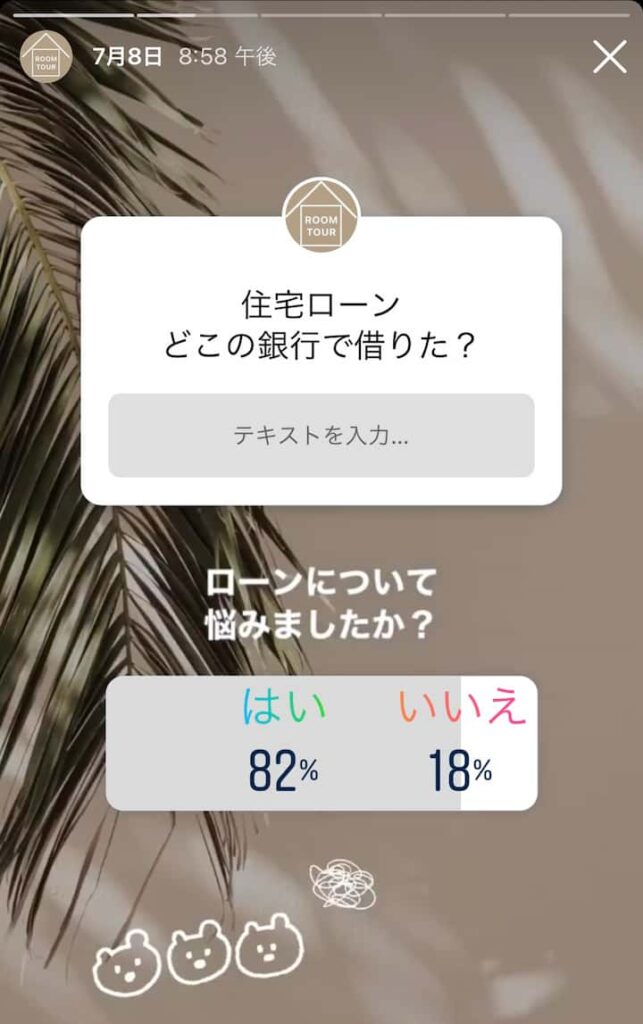

今回は、インスタ総フォロワー30万人を超える暮らしのメディア「THE ROOM TOUR」(@the_room_tour)が家づくり経験者さんへのアンケート結果をもとに、『人気の住宅ローン借入先と選び方』について紹介します。

この記事を読めば…

- 住宅ローンの人気の借入先がわかる!

- 住宅ローンの選び方がわかる!

- 自分に合った住宅ローンを選択できる!

これから紹介する借入先の銀行BEST10と住宅ローンの選び方5つのポイントを抑えれば、無理のない住宅ローンを組むことができます。

ぜひ参考にしてみてください。

▼ 住宅ローン返済が不安な時は、第三者からのアドバイスでまさかの解決策が見つかることもあります。

【住宅ローン】みんなが借りている銀行BEST10

金融機関がありすぎて、どこでローンを組めばいいのかわからない…

さまざまな住宅ローンが各金融機関から出ているため、なかなか決められず迷ってしまう人が多いです。

今回は、家づくりの先輩でもあるInstagramのフォロワー12万人に『住宅ローンの借入先』のアンケートを取りました。

- 地方銀行

- JA

- りそな銀行

- 労金

- フラット35

- 住信SBIネット銀行

- 三井住友信託銀行

- イオン銀行

- 三菱UFJ銀行

- ソニー銀行

住宅ローン借入先をランキング形式で紹介します。

人気度で決めず、自分に合った住宅ローンを選ぼう!

金利や手数料、サービス面など、総合的に判断して、契約する金融機関を決めましょう。

▼住宅ローン返済に失敗しない方法をこの記事で解説しています。

1位:地方銀行

地方銀行とは、各都道府県に本店をおいている銀行です。

横浜銀行や千葉銀行など、地名がついている銀行が多いよ!

メガバンクに比べて、金利も低く、住宅ローンの融通が利きやすい傾向にあります。

なぜなら、地方銀行や信用金庫などの地域密着型の金融機関のほうが、住宅ローンを申し込む人の状況を細かく考慮したうえで審査するからです。

2位:JA

JAとは、農業共同組合のことです。

JAは、各地域に密着したサービスを提供しています。

JAは各地方にあります。

金利などの融資条件は、JAの各店舗やエリアによって異なります。

JAで住宅ローンを組むには、申し込んだ窓口の営業エリアに住んでいなければお金を借りることができません。

地域密着型だから、自分の住んでいる地域にあるJAでローンを組もう!

JAの住宅ローンを利用する場合は、組合員になる必要があるので、注意してください。

3位:りそな銀行

りそな銀行は、りそなホールディングス傘下の都市銀行です。

都市銀行のなかでも金利が低いと言われているよ!

特に、長期固定金利の低さが注目されています。

りそな銀行の住宅ローンは店舗だけではなく、「りそな電子契約サービス」を利用すれば、24時間365日店舗に行かなくても契約することが可能です。

4位:労金

労金(労働金庫)は、労働組合や生活協同組合(生協)がお互いに助け合うためにつくった協同組織の福祉金融機関です。

営利を目的とせず、利益は利用者に還元される仕組みになっています。

そのため、銀行よりも寛容な条件で住宅ローンを借りることができます。

労金も組合員にならないと、利用できないの?

労働組合や生協に加入していない人でも、労金がある地域に住んでいる、もしくはその地域に勤務している人であれば、住宅ローンを借りられます。

5位:フラット35

フラット35は、住宅金融支援機構と民間金融機関が提携している住宅ローンです。

フラット35は、住宅金融支援機構が設けた条件がクリアできていれば借りられることが多いです。

住宅ローンが通りにくい個人事業主や勤続年数が短い人でも審査に通りやすいよ。

金融機関によって、金利やサービスの内容に違いがある場合もあるため、各金融機関のホームページや窓口で確認が必要です。

6位:住信SBIネット銀行

ネット銀行は、Web上で契約になるので、手続きにかかる時間を短縮できます。

住信SBIネット銀行の住宅ローンは、低金利と保障内容が充実していることが魅力です。

住信SBIネット銀行は、どの金利タイプも比較的低金利だよ。

住信SBIネット銀行の住宅ローンでは、金利の上乗せなしで全疾病保障特約をつけることができます。

一般的には、金利が上乗せされるケースが多いです。

惹かれるメリットが多いね!

ただ、ネット銀行だから、窓口で相談できないところがマイナスポイントかな…

窓口相談を行える店舗もありますが、少ないです。

7位 三井住友信託銀行

三井住友信託銀行の住宅ローンは、金利のタイプが多いです。

変動金利や固定金利はもちろん、変動金利と固定金利の両方を利用するミックスタイプもあります。

フラット35もあるよ!

これだけ種類があれば、金利タイプを選択するときに困ることはないね!

三井住友信託銀行では、返済用の口座にゆうちょ銀行やセブン銀行、E-netを利用することができます。

一般的には、自行の口座を開設することを条件にしている銀行が多いです。

8位:イオン銀行

イオン銀行住宅ローンの特徴は、イオングループでの買い物が毎日5%オフになることです。

イオングループでよく買い物する人には、大きなメリットだね!

イオン銀行では、全国の店舗で対面相談が可能です。

土日祝日を含め、365日相談できるので、忙しい人でも買い物ついでに相談できます。

9位 三菱UFJ銀行

三菱UFJ銀行は、東京三菱銀行とUFJ銀行が合併してできた日本最大の銀行です。

住宅ローンの取扱金額もナンバーワンだよ!

三菱UFJ銀行の住宅ローンは、ラインアップが豊富です。

自分の状況に合わせて、最適なものを選ぶことができるね!

また、申し込みから契約までネットでの手続きが可能です。

忙しくて、店舗に行けない人でも利用することができます。

10位ソニー銀行

ソニー銀行は、ネット銀行の中で最も早く住宅ローンの提供を始めた銀行です。

ソニー銀行では、3種類の住宅ローンを取り扱っているよ!

新規借入の場合、物件価格の10%以上の自己資金(頭金)を用意すると、金利の優遇が受けられます。

【住宅ローン】選び方のポイント5つ!

住宅ローンってなにを基準に選べばいいのかな?

住宅ローンといっても、金融機関によって金利タイプや返済方法などが異なります。

無理なく返済していける住宅ローンを選ぶことが大切だよ!

住宅ローンを選ぶ際の基準を抑えておきましょう。

- 金利のタイプ

- 住宅ローンの種類

- 返済方法

- 団体信用生命保険の保証内容

- 住宅ローンを組む方法

住宅ローンを選択する際は、金利だけでなく手数料や諸費用も考慮して決めましょう。

ポイント①金利のタイプ

住宅ローンの金利タイプは3種類に分けられます。

- 全期間固定金利型

- 変動金利型

- 固定金利選択型

それぞれメリットとデメリットがあるよ!

返済計画を立てたときに、自分に合う金利タイプを選びましょう。

全期間固定金利型

全期間固定金利型は、借入時から完済まで、金利が固定されているタイプです。

借入期間中ずっと金利が一定しているため、毎月の返済額が変わりません。

返済額が決まっているなら、返済計画を立てやすそう!

金利による返済額の変動が不安な人や収入の変動が大きい人は、返済額が一定である全期間固定金利型がおすすめです。

変動金利型

変動金利型は、金融情勢によって、返済の途中でも金利が変動するタイプです。

年に2回(4月・10月)、金利の見直しが行われます。

変動金利は、返済計画が立てにくいよ。

金利が上がった場合は返済が大変になりますが、借入時の金利を低くしたい人に向いている金利タイプです。

固定金利選択型

固定金利選択型は、「借入当初○年○%」と、一定期間の金利が固定されるタイプです。

固定金利型と変動金利型の中間のような金利タイプだよ!

固定期間の終了後は、自動的に変動金利に移行するタイプや再度固定金利を選べるタイプもあります。

できるだけ繰り上げ返済をして住宅ローンの負担を減らせるのであれば、固定金利選択型でもリスクはそんなにありません。

ポイント②住宅ローンの種類

住宅ローンの種類は3種類です。

- 公的機関の住宅ローン

- 民間金融機関の民間住宅ローン

- 住宅金融支援機構と民間金融機関が提携したフラット35

住宅ローンの内容や特徴は、自治体や金融機関によって異なります。

それぞれの住宅ローンの種類を比較検討しましょう。

公的ローン

公的ローンは、公的機関が融資する住宅ローンです。

公的ローンには、財形住宅融資や自治体融資などがあるよ。

近年では、自治体融資をおこなう自治体が減少傾向にあります。

検討されている人は、自治体に問い合わせてみましょう。

財形融資は、企業の福利厚生のひとつです。

検討する場合は、勤務先の財形融資の制度があるかどうか確認してください。

民間ローン

民間ローンは、銀行など、民間の金融期間が提供している住宅ローンです。

民間ローンは種類も多く、ほとんどの人が民間ローンを利用しているよ!

自分に合ったローンを見つけられそう!

住宅ローンを借りる際は、金融機関から融資審査を受ける必要があります。

フラット35

フラット35は、住宅金融支援機構と民間金融機関が提携している住宅ローンです。

借入時から完済までの長期間で金利が変わらないため、返済計画が立てやすい住宅ローンといえます。

変動金利のリスクを避けたい人に向いている住宅ローンです。

ポイント③返済方法

返済方法には、「元利均等返済」と「元金均等返済」があります。

元利均等返済は、毎月支払う返済額(元金+利息)が一定になる返済方法です。

元金均等返済は、毎月支払う返済額のうち、元金の額が一定となる返済方法です。

元金均等返済は、ローンの残高が減れば利息も減るため、毎月の返済額が減るよ!

それぞれの特徴を把握し、自分に合っている返済方法を選びましょう。

ポイント④団体信用生命保険の保障内容

団体信用生命保険とは、ローン契約者が死亡や重度の障害などで返済は不可能になった場合、残りのローンが保険で完済される制度です。

住宅ローン契約時に団体信用生命保険へ加入することを条件にしている金融機関が多いです。

金利を上乗せすることにより、三大疾病特約・八大疾病特約・がん保険特約などの特約を追加できる金融機関もあります。

団体信用生命保険は誰でも加入できるわけではありません。

団体信用生命保険は生命保険の一種だから、持病や健康状態によって加入できない場合もあるよ!

加入できなかったら、万が一のときが不安だね…

しかし、持病がある人向けに、加入条件が緩和されたワイド団体信用生命保険を用意している金融機関もあるので、安心です。

団体信用生命保険は、金融機関によって保障内容が異なるので、しっかりと内容を比較検討してから決めるといいですよ。

ポイント⑤住宅ローンを組む方法

夫婦でマイホームを購入する場合、共働きであれば共同で住宅ローンを借りることも可能です。

住宅ローンを借りる方法として、3つの種類があります。

- 単独ローン

- ペアローン

- 連帯債務

1人の収入で住宅ローンを申し込むより、収入を合算したほうが審査に通りやすくなる場合もあるよ!

それぞれの特徴を理解して、住宅ローンを借りる方法を選択しましょう。

単独ローン

単独ローンとは、1人で住宅ローンの契約をすることです。

単独ローンにも「収入合算」という借入方法があり、2人の収入を合算することが可能です。

この場合、夫1人の収入での借入上限額よりも借入できる金額が増えます。

連帯保証人には住宅ローン控除が適用されないから注意してね!

▼住宅ローン控除については、コチラの記事で詳しく解説しています。

ペアローン

ペアローンとは、ひとつの物件に対して、夫婦または親子それぞれで住宅ローンを借りることです。

ペアローンはそれぞれ契約するため、借入金額や返済期間などの条件も別々に設定することができます。

片方の収入では希望の借入額に届かない場合に、ペアローンはおすすめです。

しかし、借入総額が増えるということは、『返済金額』も増えるということです。

ライフプランに合わせて、資金計画を立てておきましょう。

▼ペアローンについてはコチラの記事で詳しく解説しています。

連帯債務

連帯債務とは、主となる契約者1人と連帯債務者1人の連名で住宅ローンを契約することです。

連帯債務の場合は、契約者しか団体信用生命保険に加入できないんだね。

最悪の場合も想定して、借入方法を選びましょう。

▼住宅ローンの返済に不安がある人はコチラの記事をどうぞ

注文住宅を建てる際は自分に合った住宅ローンを組もう!

マイホームを建てる際に活用する住宅ローン。

住宅ローンを利用した場合、金融機関から数千万円借り入れて、数十年をかけて返済していくことになります。

適当に選んでしまうと、後悔するよ!

納得のいく保障内容が付帯していないこともあります。

金利や手数料、サービス面など、総合的に判断して、住宅ローンを決める必要があるんだね!

住宅ローンの借入先は人気度で選ばず、無理のない住宅ローンを組むことができるかどうかが大切です。

住宅ローンの選び方のポイントを抑えて、自分に合った住宅ローンを選んでください。

自分にあった住宅ローンがわからない!っていう時は第三者の意見をもらおう!

住宅ローン返済が不安な人は、ファイナンシャルプランナーに返済計画の無料診断をしてもらいましょう。

高額な借金をして人生で最も高い買い物をするわけですから、参考意見はいろんな人から聞きすぎるくらいがちょうどよいです。

FPは、ライフスタイルや経済環境を踏まえながら、資金計画やライフプランの相談に乗ってくれます。

お金のプロであり客観的な立場であるFPに相談をすれば、少なくとも間違った住宅ローン返済計画を組んでしまうことは防げます。

通常FPへの相談は1時間あたり1〜2万円かかりますが、リクルートのFP相談なら無料です。

SUUMOで知られるリクルートが運営しているため、住宅の知識が豊富なFPが住宅ローンのアドバイスをくれます。

▼詳しくはコチラの記事で紹介しているので参考にしてみてください。

家づくり経験者の生の声をお届けしています

当メディアには、素敵な注文住宅に暮らす”家づくり経験者さん”より、たくさんの体験談やアドバイスが寄せられます。

これまでに集まった家づくりの体験談は1,000件以上。お家の掲載は700件以上です。

Instagramを中心にSNS総フォロワー数が40万人を超える当メディアだからこそ、届けられる家づくりのリアルな情報を配信しています。