注文住宅のローン返済計画で後悔した体験談5選!【13万人に聞いた】

マイホームを建てる際、ほとんどの人が住宅ローンを利用します。

住宅ローンでこんな悩みを抱えている人はいませんか?

- ちゃんと返していけるか心配…

- 金利のタイプや頭金の額が決められない!

- ボーナス払いはやめたほうがいいって本当?

住宅ローンは、一生をかけて返済していくもの。

せっかくマイホームを建てたのに、返済に追われて生活に余裕がないという人も多いです。

生活に支障がでるような返済計画にはしたくない…!

無理な返済計画を立てて、後悔する人が多いよ!

今回は、SNS総フォロワー80万人を超える暮らしのメディア「THE ROOM TOUR」(@the_room_tour)が家づくり経験者さんへのアンケートをもとに、『注文住宅のローンの返済計画で後悔したこと』を紹介します。

この記事を読めば…

- 注文住宅の住宅ローンで後悔するポイントがわかる!

- 自分に合った住宅ローンを選択できる!

- 無理のないローン返済計画を立てることができる!

住宅ローンの返済は、誰もが不安になります。

ローンの返済で後悔しないためにも、ぜひ参考にしてみてくださいね。

▼ 住宅ローンで後悔したくない人は必見!

注文住宅の返済計画で後悔したこと【5選】

近年、低金利が続いており、住宅ローンが組みやすい時代になっています。

その反面、住宅ローンを借りすぎて後悔している人も多いです。

ローンの返済計画を立てても、予期せぬ出来事で住宅ローンの返済が難しくなることも…!

今回は、Instagramのフォロワー13万人に「住宅ローンで後悔したこと」についてアンケートを取りました。

- 借りすぎた

- ボーナス払いにした

- 頭金の金額ミス

- 金利タイプの選択ミス

- 手続に手間取った

将来、住宅ローンの返済で苦労しないために、自分のライフスタイルに合わせて無理のない返済計画を立てましょう。

▼コチラの記事でよくあるマイホームの後悔ポイントと失敗しないための注意点を解説しています。

住宅ローンの後悔①借りすぎた

住宅ローンを組むときは、誰もが完済できると思ってローンを組むことがほとんどです。

しかし、中には余裕を持って返済できないほど住宅ローンを借りてしまうケースがあります。

- 理想を詰め込みすぎて予算オーバー

- 返済できると思って限度額いっぱいまで借りてしまう

- 家を維持する固定費を考えずに住宅ローンを組んでしまった

家という大きな買い物をするのだから、多少予算オーバーをしてでも納得のいく家づくりをしたいという人がほとんどです。

魅力的なオプションが豊富で、ついつい採用しちゃう…

本当に必要な設備、オプションなのか、冷静に判断して決めよう!

限度額ギリギリまで住宅ローンを借りてしまうと、日々の生活が苦しくなる場合もあります。

今後、必要になるお金も把握して、住宅ローンを組むようにしましょう。

▼住宅ローン返済に失敗しない方法をこの記事で解説しています。

世帯収入が減少してローンが支払えなくなるケース

最初に住宅ローンの返済計画を立てていても、長い返済期間の間に、世帯収入が減ってしまうこともあります。

- 子供が産まれて共働きではなくなった

- 病気や怪我で働けなくなった

- 失業してしまった

数年後の未来のことなど、誰も予想できません。

住宅ローンを支払えなくなったら、どうしたらいいの?

住宅ローンを滞納する前に、早めに金融機関に相談しよう!

金融機関に相談して、住宅ローンの返済プランの再検討をします。

一定期間の返済猶予や返済期間の延長などの待遇を受けられるかもしれません。

収入が減り住宅ローンの返済に困った場合は、金融機関に早めに相談しましょう。

住宅ローンの後悔②ボーナス払いにした

住宅ローンを組む際、「ボーナス払いを利用したほうがいいのか」悩む人が多いです。

ボーナス払いはボーナス返済とも言い、毎月の返済に加えて、ボーナスが支給される月に追加でローンを返済する方法です。

ボーナス払いをすれば、ローン支払額を減らせるの?

ボーナス払いを利用したとしても、支払額が減るわけではありません。

ボーナス払いのメリットとしては、毎月の返済額を抑えられることです。

ボーナス払いを利用して、どれくらい毎月の返済額を抑えられるのかは、ボーナス払いの割合によって異なります。

ボーナス払いの割合は、返済中でも変更できる金融機関がほとんどです。

割合0%、つまりボーナス払いなしにも変更することができます。

ボーナス払いは、返済にリスクを伴います。

受け取ったボーナスをほぼローンの支払に当てることははおすすめしません!

一般的にボーナスは、景気や勤務先の業績などによって支給額が変動しやすいです。

ボーナス払いを採用する際は、ボーナスが支給されなくなった場合の対応も考えておきましょう。

繰り上げ返済を検討しよう

繰り上げ返済とは、毎月の返済額とは別にまとまった金額を元金の支払いに当てることを言います。

ボーナス払いとなにが違うの?

ボーナス払いは、ボーナスが支給されるタイミングでローンを支払うことが決まっています。

繰り上げ返済は、支払うタイミングを自分で決めることができるよ!

繰り上げ返済は、元金を前倒しで返済するため、利息軽減効果が期待できます。

いくらから繰り上げ返済ができるのかは、金融機関によって異なります。

また、繰り上げ返済する際に手数料がかかる場合もあります。

繰り上げ返済を検討している人は、繰り上げ返済金額の条件や手数料の有無を金融機関に確認しましょう。

住宅ローンの後悔③頭金の金額ミス

住宅ローンを利用するときは、一般的に頭金を用意する人が多いです。

頭金とは、物件代金を住宅ローン以外で支払うお金のことを言います。

Instagramのフォロワーである家づくり経験者さんから、頭金についてさまざまな意見がありました。

- もう少し頭金を入れたらよかった

- 頭金を出し過ぎると、手持ちのお金が少なくて不安…

- なるべくローンに組み込むべき!

頭金はどれくらい用意すればいいの?

頭金の相場は、物件価格の2割とも言われていますが、頭金を必ず用意する必要はありません。

頭金なしのフルローンを組むこともできるよ!

頭金の金額を決めるときは、貯金額やライフプランなど、総合的に考えて頭金の金額を設定しましょう。

▼住宅ローンの頭金について悩んでいる人には、コチラの記事がおすすめです。

家づくり経験者の平均貯金額

マイホームを建てるために、貯金を頑張ったという人は多いでしょう。

以前、Instagramのフォロワーさんに「マイホームを建てたときの貯金額」についてアンケートを取りました。

マイホームを建てたときのフォロワーさんの平均貯金額は489万円です。

0円:22.4%

500万円未満:38.8%

500万円~1000万円未満:24.5%

1000万円~1500万円未満:5.1%

1500万円以上:9.2%

貯金額が0円でマイホームを建てた人もいるんだね!

頭金なしでも住宅ローンが組めますが、フルローンの場合、借入額が増え月々の返済額が高くなります。

資金計画は、ライフスタイルや経済状況によって変わります。

▼ほかの人の住宅ローン返済額と自己資金について気になる人は、コチラの記事を参照してください。

住宅ローンの後悔④金利タイプの選択ミス

金利タイプには、大きく分けて、「固定金利」「変動金利」の2種類があります。

違いや特徴を把握せずに、金利タイプを選んでしまい後悔する人も多いです。

家づくり経験者さんからは、「固定/変動金利にすればよかった」と両方の後悔の声が聞かれました。

どっちを選んでも後悔するの?

どうやって決めたら、後悔しなくて済むのかな…

返済計画や資産状況、ライフプランなどによって、自分に合う金利タイプが異なります。

それぞれの特徴を理解して、自分にあった金利タイプを選ぼう!

金利の動きは誰も予測できません。

無理なく返済できる金額をもとに、金利のタイプを検討しましょう。

固定金利の特徴

固定金利は、借入時から完済まで金利が固定されているタイプです。

金利が一定しているから、毎月の返済額が変わらないよ!

返済額が決まっているなら、返済計画が立てやすいね!

固定金利は、金利が比較的高く設定されているというデメリットがあります。

金利による返済額の変動が不安な人や収入の変動が大きい人は、固定金利がおすすめです。

変動金利の特徴

変動金利は、金融情勢によって、返済の途中でも金利が変動するタイプです。

金利が変動するから、返済計画が立てにくいよ!

金利の変動によって、返済額が変わるんだね。

しかし、固定金利よりも金利が低いというメリットもあります。

金利が上昇しても対応できる余裕がある人には、変動金利がおすすめです。

住宅ローンの後悔⑤手続きに手間取った

住宅ローンの手続きって大変そう…

事前の情報収集やスケジュールの確認不足で後悔したという人が多いよ!

住宅ローンを組むとき、どのような手続きが必要で、どのくらいの時間がかかるのかわからない人が多いです。

- 金融機関に事前審査を申し込む

- 事前審査を通過したら本審査を申し込む

- 金融機関と住宅ローンの契約を結ぶ

- 融資が実行される

事前審査の申し込みから住宅ローンの融資が実行されるまでは、1ヶ月~1ヶ月半かかるのが一般的です。

住宅ローンの手続きが遅れると、借入時期が遅くなり、住宅の引き渡しが遅くなります。

住宅ローンは、家の購入手続きと並行して、申し込みや審査の手続きを進めておきましょう。

金融機関によっては、審査に時間がかかることも多いです。

マイホームの購入を考えるのと同時に、どの金融機関から住宅ローンを借りるのか、決めておくことをおすすめします。

▼コチラの記事で「住宅ローンの流れと手続き方法」を徹底解説しています。

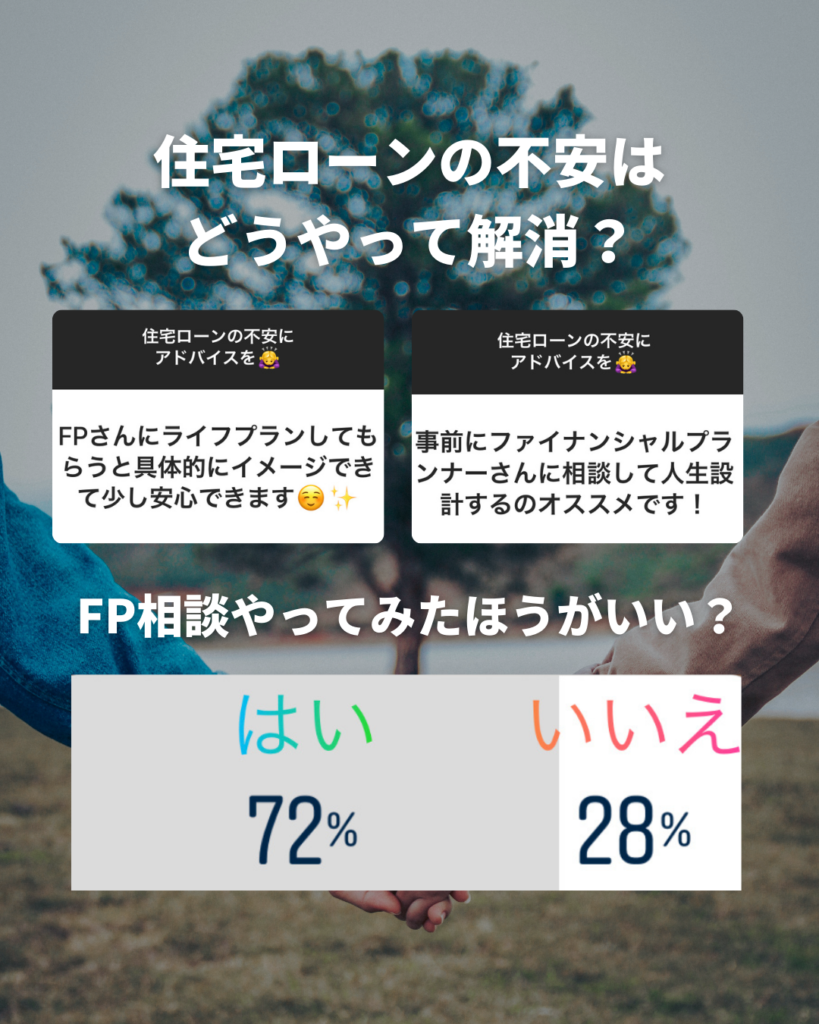

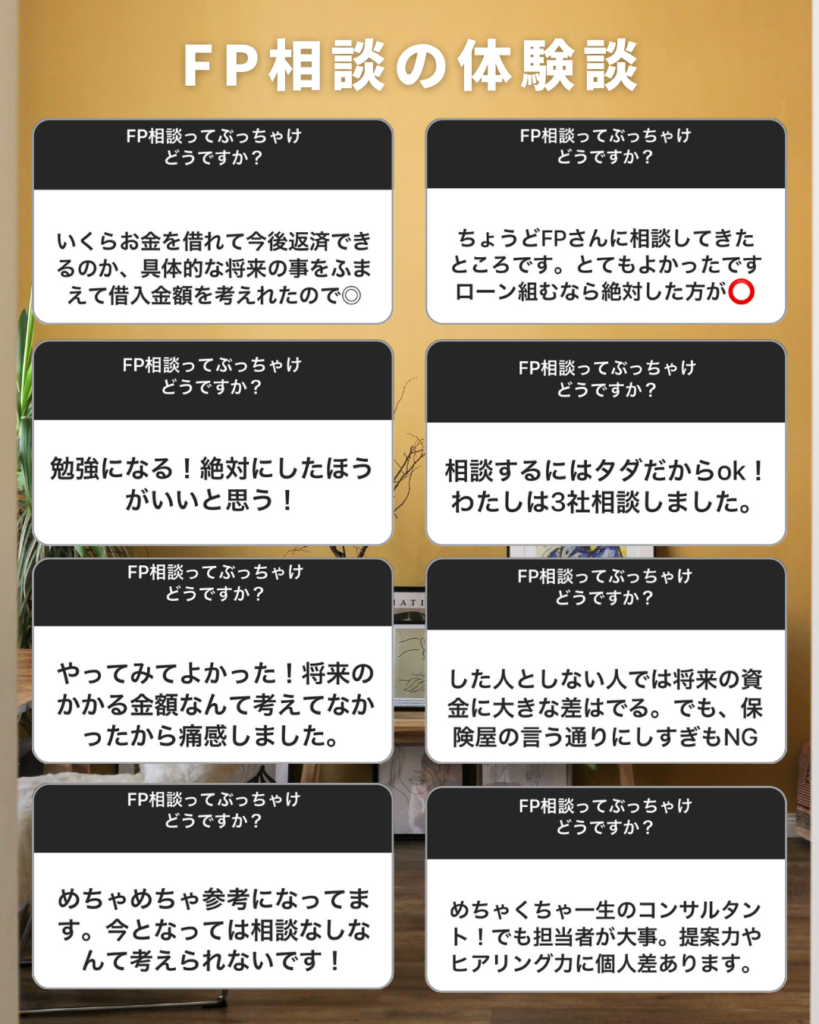

【注文住宅】住宅ローンの不安はFPに相談しよう!

無理なく返済していくためには、資金計画が大切です。

自分で資金計画を考えるのは、大変そう…

住宅ローンの不安や悩みは、ファイナンシャルプランナーに相談するのがおすすめだよ!

ファイナンシャルプランナー(FP)とは、お金のプロです。

住宅ローンの返済や資産運用など、お金とライフプランについての相談に乗ってくれます。

家づくり経験者であるInstagramフォロワーさんからも…

- FPに相談して将来的な貯蓄の見える化をしたら不安が解消された

- 事前にFPに相談して人生設計するのがおすすめ!

という意見が多数ありました。

高額な借金をして人生で最も高い買い物をするわけですから、参考意見はいろんな人から聞き過ぎるくらいがちょうどいいです。

特におすすめは、東証一部上場のリクルート社が運営する無料のFP相談サービスです。

通常FPへの相談は1時間あたり1〜2万円かかりますが、リクルートのFP相談なら無料です。

住宅会社だけのアドバイスで資金計画を組むのは不安だったので、第三者目線のアドバイスはすごい助かります…!

リクルートの無料FP相談は、マイホーム資金計画が不安なら今すぐに使うべきサービスです。

後回しにしてしまうと、「もっと早く相談しておけば減らせる無駄な支出があったのに…」なんてことになりかねません。気になる人は今すぐに申し込みしておきましょう。

安心してマイホームを建てて、心穏やかに暮らすためにも今すぐ無料のFP相談を活用しましょう。

家づくり経験者の生の声をお届けしています

当メディアには、素敵な注文住宅に暮らす”家づくり経験者さん”より、たくさんの体験談やアドバイスが寄せられます。

これまでに集まった家づくりの体験談は1,000件以上。お家の掲載は700件以上です。

Instagramを中心にSNS総フォロワー数が40万人を超える当メディアだからこそ、届けられる家づくりのリアルな情報を配信しています。